Veszélyes precedenst teremthet a nyugdíjpénztárakból való

visszalépés engedélyezése, ami gyengébb jövőbeli pénztári

teljesítmények esetén kínos kérdéseket vethet fel - írja Dr. Radnai

Márton a közelmúltbeli pénztári változások kapcsán. A szakember szerint

ráadásul a külföldi eszközök arányának korlátozása sem optimális

megoldás, és nehezen is indokolható a múltbeli piaci adatok alapján is.

Radnai Márton írását az alábbiakban változatlan formában közöljük.

A meleg nyári hónapokban több olyan, a magán-nyugdíjpénztári

rendszert érintő szabályozói változás történt, aminek a megítélése

finoman szólva nem egyértelmű. Az egyik az állami rendszerbe történő

visszalépés engedélyezése, a másik a deviza-befektetések korlátozása.

Az alábbiakban ezt a két kérdést elemezzük, és röviden szót ejtünk egy

tervezett intézkedésről, a hozamgarancia bevezetéséről is.

Visszalépés az állami rendszerbe

A fenti lépéssel a legnagyobb probléma az, hogy rossz precedenst

teremt. Bár a most potenciálisan visszalépők száma alacsony, és való

igaz, hogy eredetileg sem volt érdemes az állami rendszer helyett a

magánnyugdíjpénztárat választani azoknak, akiknek ma a visszalépést

engedélyezték, a belépők valamiért mégis azt választották.

A

gond az, hogy a jövőben törvényszerűen, akár tömegszerűen kialakulhat

olyan helyzet, hogy a magánnyugdíjpénztári nyugdíj alacsonyabb, mint az

állami. Ha ugyanis a növekedési portfólióban szereplő részvények hozama

tartósan alacsony marad, vagy valaki a portfólióváltás következtében

veszteségét realizálja (például növekedésiből konzervatívba vált),

elképzelhető, hogy az elért vagyon alapján megállapított nyugdíj

alacsonyabb lesz a még olyannyira alacsony állami nyugdíjnál is. Sőt,

ez a helyzet bizonyos egyének esetében biztosan elő fog állni még akkor

is, ha egy korosztály számára átlagosan jobban megérte a

magánnyugdíjpénztár választása.

Megengedhető lesz-e ekkor a

vesztesek "kisegítése", visszaengedése az állami rendszerbe?

Nyilvánvalóan nem. A gond ugyanis az, hogy ha ezt megengedjük, akkor

kialakul az "egyéni profit, közös veszteség" mérgező kettőse, vagy a

derivatívoktól kölcsönzött példával a magánnyugdíjpénztári tagok

ingyenes opciókat kapnak egy részvényportfólióra. Ez a lehetőség

ráadásul már a mai döntéseket is befolyásolja: az opció értéke akkor

lesz a legnagyobb, ha a tag legnagyobb kockázatot vállalja.

Magyarországon

sajnos nagy hagyománya van annak, hogy profit elérése esetén saját

bölcsességünkkel büszkélkedünk, veszteség esetén viszont az államhoz

(vagyis az adófizetőkhöz) rohangálunk (lásd a devizahitelesek

kisegítésével kapcsolatos vitákat). Sajnos a jelenlegi döntés egy

majdani vitához teremt hivatkozási alapot: ha 2009-ben vissza lehetett

lépni az állami rendszerbe, miért nem lehet 2019-ben is?

A devizabefektetések korlátozása

A

devizabefektetések korlátozása önmagában nem az ördögtől való bűn,

ugyanis a választható portfóliós rendszerekben a részvénykitettségek

szabályozásához hasonló eszköz. Úgy is mondhatjuk, hogy a szabályozó a

választható portfóliók rendszere kialakításakor elmulasztotta a

devizakockázattal kapcsolatos kérdések végiggondolását illetve

szabályozását, amit most utólag pótolt.

Hogy a szabályozás

helyességéről ítéletet tudjunk mondani, először is próbáljuk

elméletileg megközelíteni azt a kérdést, hogy egy magyar

nyugdíjmegtakarítónak milyen mértékű devizakockázatokat érdemes

vállalni. Mivel a nyugdíjmegtakarítás fő célja a nyugdíjba vonulás

utáni fogyasztás finanszírozása, a legkézenfekvőbb válasz az, hogy ezt

az dönti el, hogy mi lesz az a deviza, amiben a ez a fogyasztás meg fog

valósulni. Mivel feltételezhetően a tagok többsége ekkor még

Magyarországon fog élni, a kérdés itt az, hogy mi is lesz a

fizetőeszköz Magyarországon. Bár sok a bizonytalanság, a legvalószínűbb

forgatókönyv mégis az, hogy ez 5-10 éven belül az euró lesz. Vagyis az

5-10 éven belül nyugdíjba vonuló, tehát klasszikus portfóliót tartó

magánszemélyeken kívül (akik nagy valószínűséggel most vissza is lépnek

az állami rendszerbe) szinte mindenki euróban fogja a nyugdíját

elkölteni. Vagyis paradox módon a magánnyugdíjpénztári portfóliókban

tulajdonképpen nem a devizabefektetések, hanem a forintbefektetések

mértékét kéne korlátozni!

Mivel a forintbefektetések hozama

jelenleg (és várhatóan az euró bevezetéséig) az euró hozamát

meghaladja, természetesen elképzelhető, hogy jobban járnak a tagok, ha

a belépésig tartanak magyar állampapírokat, ha a belépéskori

forint/euró árfolyam nem gyengül olyan szintre, hogy ezt a

kamatkülönbséget (illetve a reálérték megtartásához legalább az

inflációs ráták különbségét) eltüntesse, ami az MNB eddigi gyakorlata

alapján igencsak valószínű. Viszont még ebben az esetben is tanácsosabb

egy fejlődő piaci kötvényportfólió (a magyar mellett például orosz,

román és török államkötvények), vagy egy fejlett piaci kötvényportfólió

megvásárlása az árfolyamkockázat forintra fedezése mellett, hiszen

ezzel az országkockázat jelentős hozamcsökkenés nélkül csökkenthető.

Miután

beláttuk, hogy a devizabefektetések bevezetett szabályozása finoman

szólva nem vezet optimális kockázat-hozam profil kialakításához,

érdemes arra is választ keresnünk, vajon mi vezette a szabályozót a

fenti szabályok kialakítására, és a szabályozás megvalósult formája

milyen mellékhatásokkal jár. A legvalószínűbbnek az látszik, hogy a mai

napig kibocsátási nehézségekkel küzdő PM és ÁKK ezzel kívánják a magyar

állampapírok iránti keresletet fellendíteni. A két szervezet még mindig

abban a tévhitben él, hogy a nemzetközi gazdasági válság, a belföldi

megtakarítások elapadása és a magyar költségvetési politika éveken át

tartó hiteltelensége helyett a nyugdíjpénztári reform okozta az

állampapírpiac likviditási problémáit.

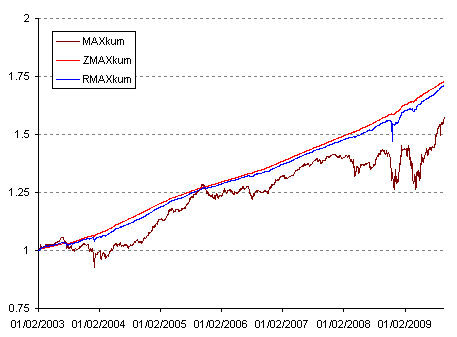

Hogy a valódi ok mi

lehetett, arra a következő ábra ad választ. Az ábrán láthatjuk a

legrövidebb lejáratú állampapírok ZMAX, a rövid lejáratú állampapírok

RMAX és a hosszú lejáratú állampapírok MAX indexének kumulált hozamát a

2003-2009 időszakra. Látható, hogy a MAX index hozama egy-két rövid

időszaktól eltekintve végig alatta volt a ZMAX és az RMAX index

hozamának, azaz csak a legrövidebb lejáratú magyar állampapírokba volt

érdemes befektetni ezen időszak alatt. Ennek pedig az volt az oka, hogy

a magyar infláció folyamatosan túllőtt a várakozásokon, valamint az

euró csatlakozás dátuma folyamatosan kitolódott, azaz a várt

hozamcsökkenés, ami a hosszabb lejáratú állampapírok hozamaiba be volt

kalkulálva, folyamatosan elmaradt. Csak idő kérdése volt, hogy mikor

fogy el a hosszú lejáratú állampapír befektetők türelme és váltanak át

rövid lejáratú papírokba (vagy vonulnak ki teljesen a piacról), ezzel

megnövelve a hosszabb lejáratok prémiumát. Viszont ebből a levezetésből

az is látható, hogy a valódi vevők akkor fognak visszatérni a piacra,

amikor a hiteles euró konvergencia újra megindul.

Az intézkedés konkrét megvalósítási módjának - miszerint a

devizakitettség csökkentését derivatív, például deviza forward

ügyletekkel szintetikusan nem lehet megvalósítani - az a mellékhatása

lesz, hogy a mára nem túl likviddé vált magyar részvénypiacra kerülő

tőke az árfolyamokat fel, a hozamokat pedig ennek megfelelően le fogja

tornászni. Ez a jelenség jól megfigyelhető volt az osztrák vagy a

lengyel magán-nyugdíjpénztári portfóliók kialakításának idején. Egy, ez

utóbbival foglalkozó tudományos cikk például bemutatja, hogy az így

elért hatás rövid távú és hosszú távon káros, mivel azt a többi

befektető learbitrálja (Anna Zalewska: Is locking domestic funds into

the local market beneficial? Evidence from the Polish pension reforms,

Emerging Markets Review Vol. 7, Issue 4, December 2006, pp. 339-360).

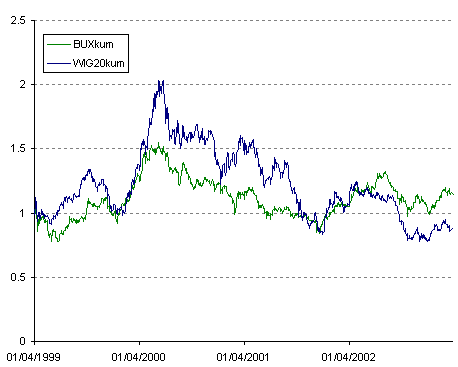

Az alábbi ábrán látható, hogy a WIG index 1999 januárja és 2000 júniusa

közötti, a

BUX

Ráadásul,

mivel a magyar részvénypiac mindössze 5-6 részvény megvételét jelenti,

amely diverzifikált portfóliónak nem tekinthető, ismét csak extra

kockázat mellett érhető el az a hozam, ami egy jobban diverzifikált,

például kelet-európai vagy feltörekvő piaci részvényportfólió esetén

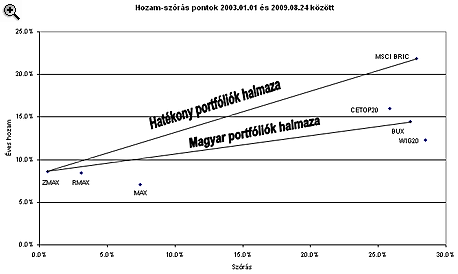

elérhető lenne. Ennek illusztrálására tekintsük a következő ábrát,

amely 2003 januárja és 2009 augusztusa között a magyar kötvényindexek

és néhány feltörekvő piaci részvényindex hozam-szórás párjait

tartalmazza.

Az ábrából leolvasható, hogy a hatékony

portfóliók halmaza a ZMAX és az MSCI BRIC indexek kombinációiból

adódik. Nem szerepel tehát benne a MAX, de a

BUX

|

Bár

az itt alkalmazott hozam-kockázat alapú portfólió optimalizációnak is

megvannak a maga hibái (elsősorban a múltbeli hozamok stabilitásával

kapcsolatosan), az azért nagy biztonsággal kijelenthető, hogy a nagyobb

diverzifikáció hosszú távon kisebb kockázattal és nagyobb hozammal jár

együtt.

Hozamgarancia

Hogy ne csak a

múlton keseregjünk (ősi magyar szokás szerint), hadd szóljunk hozzá a

szabályozó egy újabb tervezett intézkedéséhez, ami hatásaiban még az

előbbi kettőn is túltesz. Ez pedig a nyugdíjpénztárak vagy

vagyonkezelők által vállalandó infláció szintű hozamgarancia kötelezővé

tétele. A hozam és a kockázat ugyanis kéz a kézben járnak, így

amennyiben valaki hozamgaranciát kíván magának, az csökkenti a

kockázatot, de ezzel egyben a várható hozamot is, hiszen a garancia

díját a hozamból kell kifizetni. Volt ugyan egy Madoff nevű

vagyonkezelő, aki kísérletet tett arra, hogy garantáltan elérje a

részvénypiaci hozamot, de a jelek szerint neki sem sikerült.

Ezzel

a megoldással a szabályozó tulajdonképpen a választható portfóliós

rendszernek fordít hátat és visszamenekül a jó öreg kockázatmentes

portfólióba, amivel csak az a gond, hogy mint azt a magyar

magánnyugdíjpénztárak első tíz éve bemutatta, reálhozamot elérni így

nem lehet, mert ahhoz a rendszer túl költségesen működik. Innen már

csak egy apró lépés a teljes rendszer megszüntetése és visszatérés az

állami nyugdíjrendszerhez.

Amennyiben a szabályozó

mindenképpen ragaszkodik hozzá, a jelenlegi rendszerrel konzisztens

módon a hozamgaranciás portfóliót új portfólióként lehetne bevezetni,

amely választható lenne a klasszikus portfólió helyett. Ez lényegében

egy pénzpiaci alaphoz lenne hasonló, az attól megszokott mértékű

hozamokkal. Ezzel a megoldással elérhető, hogy a választás lehetősége

továbbra is fennmaradjon, azaz miután a tagokra a szabályozó

rákényszerítette a kockázatvállalást, most ne kényszerítse rájuk a

kockázatkerülést és egyben a veszteségek realizálását.

Dr. Radnai Mártonportfolio.hu

Kapcsolódó hírek:

A garancia érvényesítése, ha elromlik vagy rossz amit vettünk